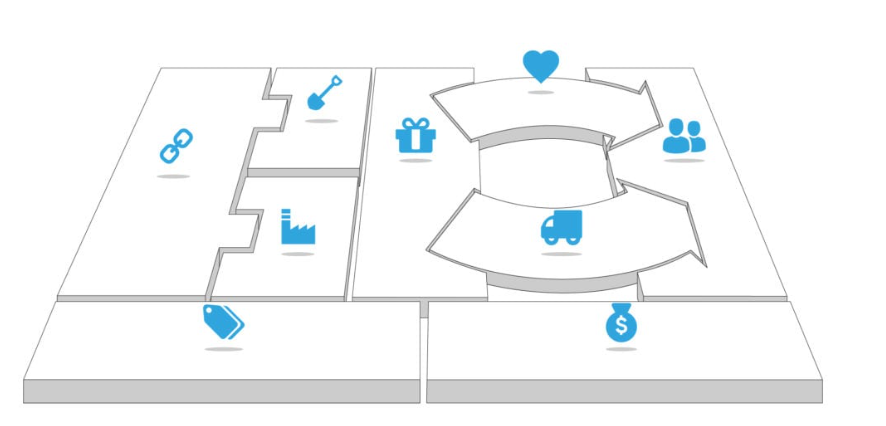

Cấu Trúc Chi Phí là thành phần cuối cùng – nhưng không kém phần quan trọng – của Mô hình Kinh doanh. Nó tập hợp các chi phí quan trọng nhất liên quan đến toàn bộ hoạt động từ khi bắt đầu. Đây là khối cuối cùng, chính vì chúng ta cần có tất cả các thành phần trước đó đã được xác định để có thể ước tính chi phí của từng thành phần. Điều này là do việc tạo ra một Đề Xuất Giá Trị, duy trì một Mối Quan Hệ Khách Hàng và phát triển Các Dòng Doanh Thu đều tạo ra chi phí, cũng như các Nguồn Lực Chính, Hoạt Động Chính và Đối Tác Chính đều đòi hỏi chi phí riêng của chúng. Tuy nhiên, một số Mô hình Kinh doanh lại tập trung vào chi phí nhiều hơn so với các mô hình khác. Vì vậy, hãy cùng tìm hiểu vai trò và tầm quan trọng của Cấu Trúc Chi Phí đối với Mô hình Kinh doanh của bạn.

Doanh nghiệp Định Hướng Chi Phí vs Doanh nghiệp Định Hướng Giá Trị

Các mô hình kinh doanh định hướng chi phí tập trung vào việc giảm thiểu bất kỳ chi phí nào khi có thể. Do đó, họ tìm cách tạo ra và duy trì một cấu trúc rẻ hơn, thông qua các Đề Xuất Giá Trị với giá nhỏ hơn, sử dụng các quy trình tự động hóa và thuê ngoài khi có thể. Mục tiêu là có ít chi phí hơn để tạo ra sản phẩm cuối cùng với giá cả phải chăng hơn. Tuy nhiên, cần nhớ rằng một doanh nghiệp chỉ nên giảm chi phí của mình dựa trên chi phí nội bộ và không bao giờ phản ứng với những gì đối thủ cạnh tranh đang làm. Ai chọn chiến tranh giá cả có thể đối mặt với sự phá sản trên thị trường. Điều này là do nếu công ty không thể quản lý chi phí bằng cách tạo ra hiệu quả hoạt động, giá thấp có thể trở nên không bền vững.

Ngược lại, các mô hình kinh doanh định hướng giá trị ít quan tâm đến chi phí giao dịch và tập trung vào việc tạo ra các Đề Xuất Giá Trị. Những đề xuất giá trị này thường có mức độ tùy chỉnh cao, được phát triển theo sở thích của khách hàng. Đây là trường hợp của các khách sạn sang trọng, chẳng hạn, cố gắng tạo ra một trải nghiệm mà khách hàng sẵn sàng trả giá cao.

Cấu trúc chi phí có thể có các đặc điểm sau:

Chi phí cố định: trong các cấu trúc này, chi phí của doanh nghiệp luôn giống nhau, bất kể quy mô sản xuất. Chi phí có thời hạn, như trường hợp của lương và thuê mướn. Và các đề xuất giá trị tập trung vào giá thấp, tự động hóa tối đa và thuê ngoài rộng rãi.

Chi phí biến đổi: trong các cấu trúc này, chi phí phụ thuộc rất nhiều vào khối lượng sản xuất. Nếu bạn không sản xuất, chẳng hạn, không có chi phí biến đổi. Do đó, các chi phí này nhạy cảm với nhu cầu và khó dự đoán, vì chúng tăng tỷ lệ thuận với sự gia tăng lao động và vốn. Chúng liên quan đến việc chi tiêu cho dịch vụ và nguyên liệu thô, chẳng hạn.

Kinh tế quy mô: ở đây, khối lượng sản xuất càng lớn, tổng chi phí trên mỗi đơn vị càng thấp. Hầu hết các công ty lớn với hạn ngạch sản xuất cao được đặc trưng bởi cấu trúc chi phí này. Điều này là do tổng chi phí được chia cho số lượng sản phẩm được sản xuất. Vì vậy, chi phí trung bình trên mỗi đơn vị trở nên nhỏ hơn. Đó là lý do tại sao, nói chung, một công ty lớn có chi phí đơn vị thấp hơn so với một doanh nghiệp nhỏ. Và tiết kiệm này thường được chuyển cho người tiêu dùng cuối cùng, người có thể trả giá thấp hơn trên thị trường.

Kinh tế phạm vi: trong cấu trúc này, chi phí được giảm khi công ty đầu tư vào các thị trường khác nhau hoặc trong một phạm vi hoạt động lớn hơn. Điều này là do các sản phẩm khác nhau chia sẻ các nguồn lực và quy trình. Ví dụ, công ty đã có một cơ sở hạ tầng đang hoạt động, với các phòng ban Marketing, Tài Chính và Nhân Sự, chẳng hạn, và có thể tận hưởng cùng một tổ chức và chỉ mở rộng phạm vi, tiết kiệm cuối cùng. Kinh tế phạm vi cung cấp nhiều lợi thế, chẳng hạn như: linh hoạt trong thiết kế và pha trộn sản phẩm, tốc độ phản hồi nhanh hơn và thời gian ngắn hơn để thay đổi thị trường, giảm lãng phí, dự đoán thay đổi và chu kỳ chính xác hơn, sử dụng phần mềm và phần cứng hiệu quả hơn. Tóm lại, có ít rủi ro hơn trong một doanh nghiệp bán nhiều hơn một sản phẩm và/hoặc phân khúc nhiều thị trường, vì ngay cả khi thị trường chao đảo, công ty sẽ có nhiều lựa chọn hơn để tự duy trì khi tái cân bằng chiến lược của mình.

Những câu hỏi cần đặt ra khi tạo cấu trúc chi phí

Khi thực hiện một phân tích đầy đủ về Mô hình Kinh doanh của bạn, thời điểm sẽ đến khi bạn cần thiết lập Cấu trúc Chi phí của riêng mình, phù hợp một cách thỏa đáng với từng khối trước đó. Để giúp bạn trong hành trình này, bạn có thể tự hỏi những câu hỏi sau về doanh nghiệp của mình:

Những chi phí cơ bản nào phát sinh từ mô hình kinh doanh của tôi?

Những Nguồn Lực Chính nào có thể là chi phí nặng nề cho doanh nghiệp?

Những Hoạt Động Chính nào có thể đòi hỏi chi phí cao cho doanh nghiệp?

Các Hoạt Động Chính của bạn tạo ra chi phí như thế nào?

Những Hoạt Động Chính này có tương ứng với các Đề Xuất Giá Trị đã chọn không?

Khi bạn tái cấu hình mô hình kinh doanh của mình, chi phí tiếp tục cố định hay trở thành biến đổi?

Doanh nghiệp của bạn hướng đến chi phí hay giá trị?

Điều quan trọng cần lưu ý là 90% doanh nghiệp mới thất bại trong ba năm đầu tiên vì họ không thể hiểu được chi phí cần thiết để phát triển các Đề Xuất Giá Trị của họ. Tuy nhiên, khi một doanh nhân có thể xác định chính xác các nguồn lực chính, các hoạt động chính và các đối tác chính của mình, chi phí sẽ dễ dàng tính toán hơn. Và cuối cùng, hãy nhớ rằng cấu trúc chi phí của bạn nên được đánh giá lại định kỳ, cũng như các khối khác. Đây sẽ là cách duy nhất để đảm bảo tính bền vững lâu dài của doanh nghiệp bạn.

{kind=link}